ニュース&コラム

ニュース&コラム年収の壁を考える

代表社員の野田です。まず初めに、これまで毎週水曜日に掲載していた「大野事務所コラム」ですが、今回より月3回(毎月1日、11日、21日)の掲載とさせて頂きますこと、この場を借りてお知らせいたします。

さて、昨年より議論されていた税金に関わる年収の壁問題ですが、今年(2025年)より年収160万円の壁に引き上げられますので、今回は「年収の壁」について考えたいと思います。

年収の壁とは、一定の年収を超えると税金や社会保険料の負担が増えるため手取り収入が減少する現象を指しますが、年収の壁は、「税金に関わる壁」、「社会保険に関わる壁」、「配偶者手当に関わる壁」の大きく3つに分けられます。

- ●税金に関わる壁の変更

税金に関わる壁と言っても多数あります。「年収100万円、年収103万円、年収150万円、年収201万円の壁」など様々ですが、主として取り上げられているのが「年収103万円の壁」です。

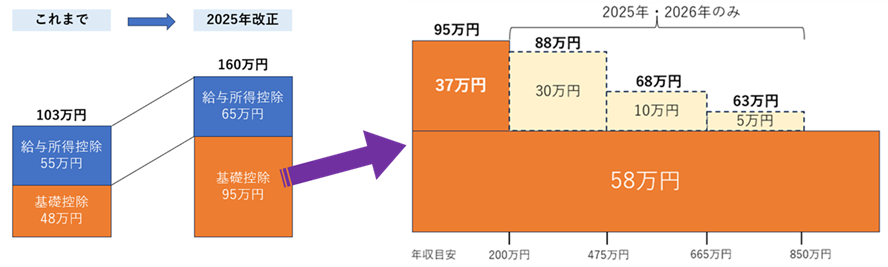

年収が103万円を超えてしまうと所得税が発生したり、配偶者控除がなくなったりすることから大きな壁として注目されてきましたが、この基準が改正され、年収160万円までは所得税が発生しないこととなります。これまでは、年収103万円以下であれば所得税が発生しない(給与所得控除55万円+基礎控除48万円=控除額103万円)といったシンプルなものでしたが、改正後は年収によって基礎控除額が異なります。

年収が200万円以下の場合は、控除額が160万円(給与所得控除65万円+基礎控除95万円)となりますが、年収が200万円を超える場合は、控除額が123万円(給与所得控除65万円+基礎控除58万円)となります。なお、2025年・2026年の2年間は経過措置期間として、基礎控除額(88万円、68万円、63万円)が段階的に設定されていますので、図表1をご参照ください。

また、住民税が発生する壁とされていた年収100万円の壁は「年収110万円の壁」に変更されます。この他にも、配偶者控除の壁(年収103万円 ➡ 年収123万円)、配偶者特別控除の壁(年収150万円 ➡ 年収160万円)、大学生等の子供の扶養控除の上限額(103万円 ➡ 150万円)等が変更されます。

図表1:控除額改定と経過措置

- ●社会保険に関わる壁は変わらない

社会保険に関わる壁は、「年収106万円、年収130万円(年収180万円)の壁」の2つとなります。

「年収106万円の壁」ですが、厳密には「月収8.8万円の壁」というのが正しいものとなります。こちらは、いわゆる「短時間労働者」の適用要件にある「給与月額8.8万円以上」から来たもので、当該月額を12倍した金額が概ね106万円となることから「年収106万円の壁」として紹介されています。

ここで注意しなければならないのは、当該年収額には、通勤費、家族手当、賞与、その他の収入(不動産収入、事業収入、配当)、年金などが含まれていないということです。他の年収の壁と足並みを揃えるために年収106万円という数字が出ていますが、実際の年収とは異なりますので、ご注意ください。

「①月額8.8万円以上」のほか、「②週20時間以上勤務すること」、「③2ヶ月を超える勤務予定であること」、「④学生でないこと」の4要件全てを満たしている場合、「短時間労働者」として社会保険に加入する必要があることから、それまで週20時間以上であった勤務時間数を週20時間未満に変更するなど、働き控えを選択された方々が多くいらっしゃいます。

現時点では、「厚生年金被保険者数が51人以上の適用事業所に勤務する者」が4要件を満たした場合に短時間労働者として社会保険に加入する必要がありますが、5月16日に提出された年金改革法案では、当該企業規模要件(厚生年金被保険者数が51人以上の適用事業所)を段階的に引き下げ、令和17年までに完全撤廃するとのことです。

また、月額8.8万円以上の賃金要件については、公布日から3年以内に撤廃するものとなっています(令和8年10月想定)。「年収106万円の壁」撤廃と言えば聞こえは良いかもしれませんが、「週20時間以上の壁」は残された状態です。

【年金制度改革法案の概要】

次に「年収130万円の壁」ですが、こちらは社会保険の扶養から外れる年収基準となります。60歳未満の方が年収130万円を超えてしまうと配偶者等の被扶養者でなくなり、ご自身で国民年金(第1号被保険者)および国民健康保険に加入する必要があることから、年収130万円未満で勤務する方々が多くいらっしゃいます。

個人的には、税基準が見直されることに伴い社会保険基準も見直されるものと勝手に期待していましたが、当該基準を見直す動きは見られませんので年収130万円の壁は残ります。

なお、60歳以上または障害者の方に関しては、年収基準は130万円ではなく180万円に読み替えるものとなります。ただし、「扶養者である配偶者の年収の2分の1未満であること」といった「扶養判定基準」が別途設けられていることから、例えば配偶者である夫の年収が320万円(年金含む)である場合には、妻の年収が160万円未満(年金含む)でなければ被扶養者にはなれず、個別事情により年収の壁は変動するものとなります。

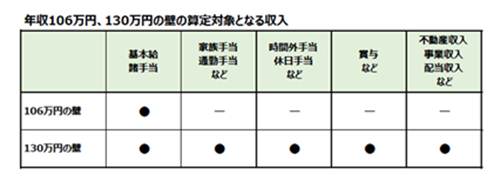

なお、年収130万円(年収180万円)には、基本給・諸手当のほか、通勤費、家族手当、賞与、その他の収入(不動産収入、事業収入、配当、年金)など全ての収入が含まれますので、ご注意ください。(図表2参照)

図表2:年収の壁における対象収入

- ●配偶者手当に関わる壁とは

配偶者手当に関わる壁とは、配偶者が会社から支給を受ける「家族・配偶者・扶養手当」などの支給基準となりますが、年収103万円未満、または年収130万円未満のいずれかを支給要件として設定していることが多いといえます。私が顧問先企業の賃金規程を見る限りでは、年収130万円未満としている企業が多いようですが、年収103万円以下を支給要件とされている企業では、税の壁が変更されることから支給基準の見直しをされるものと思われます。

- ●働き控えは解消されるのか

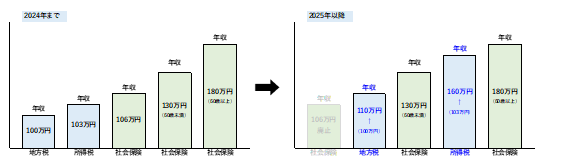

図表3のように、税金に関わる壁が年収103万円から年収160万円に大きく引き上げられますが、当該変更により働き控えは解消されるのでしょうか。前述しましたように、社会保険の壁は変わりません。私見ではありますが、これまで「年収103万円の壁」を意識して就労していた方にとって今後強く意識されるのは、社会保険負担が発生する「年収130万円の壁」ではないでしょうか。社会保険料負担だけでなく、配偶者手当にも影響する基準が年収130万円だとすれば尚更です。

ご自身の税金が発生したり、配偶者の税控除(配偶者控除)に影響したりするような税金に関わる年収の壁も大きな意味合いがありますが、年収の約15%と言われている社会保険料や国民年金・国民健康保険料の発生による手取り額の減少は、パート等で勤務する方々にとって大きなインパクトがあるため、働き控えが大きく変わることはないかもしれません。

図表3

- ●社会保険の加入メリットは⁈

被扶養者(国民年金第3号被保険者)である限り、ご自身の社会保険料負担は発生しませんが、厚生年金に加入されている方と比べると給付面ではかなり見劣りします。

どうしても老齢年金にフォーカスされますが、障害・遺族年金も忘れてはなりません。障害・遺族年金にはお世話になりたくはないものの、非常事態には大変ありがたい制度・給付といえます。また、傷病手当金や出産手当金といった短期給付も用意されており、悪いことばかりではありません。

国の公表によれば、令和7年度の国民年金受給額(40年間国民年金に加入した場合の老齢基礎年金満額)は、月69,308円とのことです。また、令和7年度の厚生年金受給額(夫婦2人分の老齢基礎年金を含む標準的な年金額、平均的な収入(平均標準報酬(賞与含む月額換算)45.5万円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金満額)の給付水準)は、月232,784円とのことです。

このように、夫婦二人で年間約280万円の年金収入となりますが、これで本当に豊かな老後を過ごすことができるのでしょうか。年金財政がかなり厳しいことも確かですし少しでも豊かな老後にするためには、働き控えをせず夫婦ともに社会保険に加入するといった選択が必要かもしれません。

執筆者:野田

野田 好伸 特定社会保険労務士

代表社員

コンサルタントになりたいという漠然とした想いがありましたが、大学で法律を専攻していたこともあり、士業に興味を持ち始めました。学生時代のバイト先からご紹介頂いた縁で社労士事務所に就職し、今に至っています。

現在はアドバイザーとして活動しておりますが、法律や制度解説に留まるのではなく、自身の見解をしっかりと伝えられる相談役であることを心掛け、日々の業務に励んでおります。

過去のニュース

ニュースリリース

- 2026.03.21 大野事務所コラム

- 労災裁決例から読む「叱責」と「パワハラ」の境界線

- 2026.03.19 ニュース

- 2026春季大野事務所定例セミナーを開催いたしました

- 2026.03.17 ニュース

- 『月刊不動産』に寄稿しました【会社のSNS対策とモニタリング】

- 2026.03.15 これまでの情報配信メール

- 子ども・子育て支援金制度について・協会けんぽの健康保険料率および介護保険料率について

- 2026.03.11 大野事務所コラム

- 社会保険に遡及加入した場合の遡及分の社会保険料は当然に給与から控除できるのか?

- 2026.03.09 ニュース

- 令和8年度施行 労働関係・社会保険改正のチェックポイント

- 2026.02.26 ニュース

- 『workforce Biz』に寄稿しました【給与からの控除に関する基本的なルールと留意点】

- 2026.03.01 大野事務所コラム

- 「ビジネスと人権」はこれからの企業活動の下地―「人と人との関係性」から人事労務を考える㊺

- 2026.02.21 これまでの情報配信メール

- 働く女性の健康管理について

- 2026.02.21 大野事務所コラム

- 食事手当は割増賃金の計算基礎に含める

- 2026.02.11 これまでの情報配信メール

- 令和8年度の年金額改定について等・労働安全衛生法及び作業環境測定法の一部を改正する法律

- 2026.02.11 大野事務所コラム

- 2026年度法改正の動向

- 2026.02.01 大野事務所コラム

- フリーランス等へのハラスメント対策を考える

- 2026.01.21 ニュース

- 『月刊不動産』に寄稿しました【定年後再雇用者の賃金】

- 2026.01.21 大野事務所コラム

- 新年のご挨拶とともに、精神障害と業務上疾病をめぐる裁決

- 2026.01.20 これまでの情報配信メール

- 令和7年賃金引上げ等の実態に関する調査について

- 2026.01.11 大野事務所コラム

- 転勤時に36協定の特別条項の発動回数は通算かリセットか?

- 2026.01.01 大野事務所コラム

- 負の影響の防止・軽減から情報開示まで―「人と人との関係性」から人事労務を考える㊹

- 2025.12.23 ニュース

- 『workforce Biz』に寄稿しました【割増賃金の計算方法】

- 2025.12.21 大野事務所コラム

- 介護休業給付金を93日分受給したい

- 2025.12.11 大野事務所コラム

- マイナ保険証について

- 2025.12.01 大野事務所コラム

- 社会保険「賞与に係る報酬」を考える

- 2025.12.08 これまでの情報配信メール

- 令和7年の年末調整について /育児休業等給付専用のコールセンターの開設について

- 2025.12.11 ニュース

- 『月刊不動産』に寄稿しました【育児短時間勤務制度について】

- 2025.11.25 これまでの情報配信メール

- 協会けんぽ 電子申請サービスについて / 来年度からの被扶養者認定について

- 2025.11.11 ニュース

- 2025秋季大野事務所定例セミナーを開催いたしました。

- 2025.11.21 大野事務所コラム

- 業務上の疾病

- 2025.11.11 大野事務所コラム

- 年度の途中で所定労働時間が変更された場合の時間単位年休の取扱いは?

- 2025.11.12 これまでの情報配信メール

- 「過労死等防止対策白書」について / マイナンバーカードの健康保険証利用について

- 2025.11.01 大野事務所コラム

- 人権リスクの類型とグリーバンスメカニズム―「人と人との関係性」から人事労務を考える㊸

- 2025.10.30 ニュース

- 『workforce Biz』に寄稿しました【副業・兼業に関する留意点(中編:労働時間の通算)】

- 2025.11.21 これまでの情報配信メール

- 教育訓練休暇給付金のご案内 、 日・オーストリア社会保障協定が本年12月1日に発効します

- 2025.10.08 ニュース

- 協賛イベントのご案内 【11/8開催】JSHRMカンファレンス2025「未来をつくる採用の課題と戦略」

- 2025.10.11 大野事務所コラム

- 労働基準法改正の行方

- 2025.11.21 これまでの情報配信メール

- 令和7年 年末調整のしかたについて

- 2025.10.01 大野事務所コラム

- 年収の壁を考える②

- 2025.10.01 ニュース

- 『workforce Biz』に寄稿しました【副業・兼業に関する留意点(前編:副業・兼業の基本的な考え方)】

- 2025.11.21 これまでの情報配信メール

- 令和6年度の監督指導結果について

- 2025.09.21 大野事務所コラム

- 通勤災害から業務災害へ