ニュース&コラム

ニュース&コラム月給日給者の平均賃金額を考える

代表社員の野田です。ご相談を受けるなかで平均賃金の計算方法について確認されることが多いので、今回は平均賃金について取り上げます。

社労士にとっては馴染みのある平均賃金ですが、月給日給者において欠勤控除が発生した場合の平均賃金額について正確に理解している方は少ないように感じます。というのも、欠勤控除が発生した場合の平均賃金額は「労災申請様式第8号(別紙1)」では算出できないからです。実務上は給与明細書や出勤簿を添付して申請しますので、記載内容に誤りがあったとしても監督署の方で修正のうえ平均賃金額を算出されているものと思われます。我々も最終的な平均賃金額がいくらになっているのか気にしていないといった実情ではありますが、正しい計算方法について確認します。

- ●欠勤控除がある場合の計算方法

月給日給制とは、月給を基本としつつ欠勤、遅刻、早退などの不就労がある場合には、その分の賃金を減額して支給する給与形態であり多くの企業で導入しています。月給日給制において、平均賃金計算期間の3か月間に欠勤等による控除がある場合の算定方法に関する通達(昭和30年5月24日 基収1619号)というものが出ていますので、ご確認ください。

【いわゆる月給日給制の場合の平均賃金の算定(昭和30年5月24日 基収1619号 抜粋)】

賃金の一部もしくは全部が、月、週その他一定の期間によって定められ、且つ、その一定の期間中の欠勤日数若しくは欠勤時間数に応じて減額された場合の平均賃金(算定期間が4週間に満たないものを除く。)が左の各号の一によってそれぞれ計算した金額の合計額に満たない場合には、これを昭和24年労働省告示第5号第2条に該当するものとし、自今、かかる場合については、同条の規定に基き都道府県労働基準局長が左の各号の一によってそれぞれ計算した金額の合計を以ってその平均賃金とする。

①賃金の一部が、労働した日もしくは時間によって算定され、又は出来高払制によって定められた場合においては、その部分の総額をその期間中に労働した日数で 除した金額の100分の60

- ②賃金の一部もしくは全部が、月、週その他一定の期間によって定められ、且つ、その一定の期間中の欠勤日数もしくは欠勤時間数に応じて減額された場合においては、欠勤しなかった場合に受けるべき賃金の総額をその期間中の所定労働日数で除した金額の100分の60

- ③賃金の一部が月、週その他一定の期間によって定められ、且つ、その一定期間中の欠勤日数もしくは欠勤時間数に応じて減額されなかった場合においては、その部分の総額をその期間の総日数で除した金額

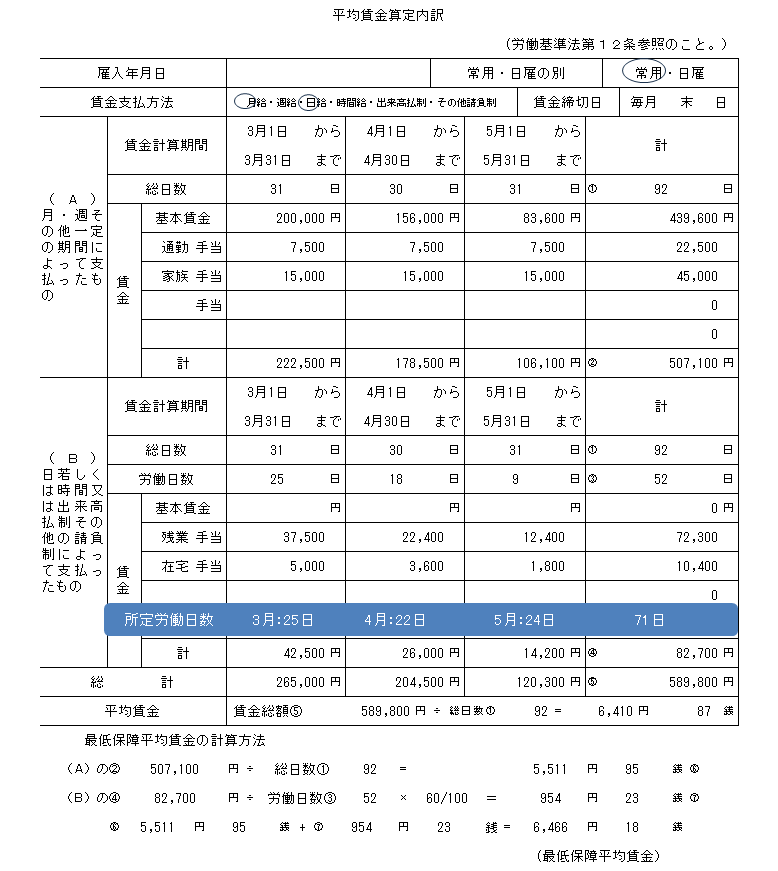

- 上記の通りですが、分かり難いので具体的な数字で見てみます。まずは、以下の「平均賃金算定内訳」をご確認ください。

このケースでは、4月と5月の基本給が欠勤により減額されていますが、当該内訳では原則的な平均賃金額(6,410円87銭)と最低保障額(6,466円18銭)しか算出できず、先の通達(基収1619号)による合計額は算出できません。通達のとおり①~③号の合計額を算出した場合、以下となります。

- ① 82,700円(残業手当+在宅手当)÷52日(実労働日数)×6=954円23銭

- ② 200,000円(基本給)×3÷71日(所定労働日数)×6=5,070円42銭

- ③ 67,500(通勤手当+家族手当)÷92日(総日数)=733円69銭

合計(①+②+③) 6,758円34銭

この通り合計額は6,758円34銭となり、平均賃金算定内訳による最低保障額(6,466円18銭)を上回ることから、当該合計額が平均賃金額となります。

- ●おわりに

当該通達が適用され上記例のような平均賃金額になっていたとしても、社労士や企業が知る由もなく、最低保障額が適用されているものと思っていたり、また特別な計算方法で算出されているのだろうと思っていたりするものの最終的な金額について確認しているケースは少ないのではないでしょうか。ということで、これを機に計算方法について認識して頂ければ幸いです。

執筆者:野田

野田 好伸 特定社会保険労務士

代表社員

コンサルタントになりたいという漠然とした想いがありましたが、大学で法律を専攻していたこともあり、士業に興味を持ち始めました。学生時代のバイト先からご紹介頂いた縁で社労士事務所に就職し、今に至っています。

現在はアドバイザーとして活動しておりますが、法律や制度解説に留まるのではなく、自身の見解をしっかりと伝えられる相談役であることを心掛け、日々の業務に励んでおります。

過去のニュース

ニュースリリース

- 2026.07.01 大野事務所コラム

- 学ぶことを棄てる⁉ ―「人と人との関係性」から人事労務を考える㊼

- 2026.06.30 ニュース

- 『workforce Biz』に寄稿しました【健康診断について】

- 2026.06.26 これまでの情報配信メール

- 令和8年度の算定基礎届の提出について、熱中症の予防対策について

- 2026.06.21 大野事務所コラム

- 退職給付金って何?

- 2026.06.12 これまでの情報配信メール

- 同一労働同一賃金に関する施行規則と告示の改正、 特定在留カード等交付申請について

- 2026.06.11 ニュース

- 「ビジネスと人権」セミナー開催のご案内

- 2026.06.11 大野事務所コラム

- 同一労働同一賃金関連の法改正動向

- 2026.06.09 ニュース

- 当事務所スタッフが労務行政主催セミナーに登壇いたします

- 2026.06.01 大野事務所コラム

- 懲戒処分における併科と二重処罰を考える

- 2026.05.29 これまでの情報配信メール

- 社会保険適用拡大特設サイトリニューアル・保険料調整制度のご案内(令和8年10月施行)

- 2026.05.28 ニュース

- 『workforce Biz』に寄稿しました【1か月単位の変形労働時間制の基本と運用上の留意点(後編:運用上の留意点)】

- 2026.05.21 大野事務所コラム

- 労災裁決例から読む~出来事は単体で評価されていない~

- 2026.05.15 ニュース

- 『月刊不動産』に寄稿しました【私傷病休職の発令】

- 2026.05.14 これまでの情報配信メール

- 労働保険年度更新に係るお知らせ・通勤手当等の非課税限度額の改正について

- 2026.05.11 大野事務所コラム

- 【令和8年度地方労働行政運営方針】

- 2026.05.01 大野事務所コラム

- 対話と議論の違い―「人と人との関係性」から人事労務を考える㊻

- 2026.04.25 これまでの情報配信メール

- 治療と就業の両立支援指針について

- 2026.04.21 大野事務所コラム

- 月給制における賃金支払基礎日数

- 2026.04.15 これまでの情報配信メール

- 障害者の法定雇用率引上げ・国民年金第1号被保険者の育児期間に係る国民年金保険料免除制度・法人の役員の被保険者資格の取扱いについて

- 2026.04.11 大野事務所コラム

- 2026年度法改正の動向(その2)

- 2026.04.01 ニュース

- 『workforce Biz』に寄稿しました【在宅勤務の労務管理について】

- 2026.04.01 大野事務所コラム

- 月給日給者の平均賃金額を考える

- 2026.03.26 これまでの情報配信メール

- 健康保険・厚生年金保険における現物給与価額の改正について・雇用保険料率、労災保険率について

- 2026.03.21 大野事務所コラム

- 労災裁決例から読む「叱責」と「パワハラ」の境界線

- 2026.03.19 ニュース

- 2026春季大野事務所定例セミナーを開催いたしました

- 2026.03.17 ニュース

- 『月刊不動産』に寄稿しました【会社のSNS対策とモニタリング】

- 2026.03.15 これまでの情報配信メール

- 子ども・子育て支援金制度について・協会けんぽの健康保険料率および介護保険料率について

- 2026.03.11 大野事務所コラム

- 社会保険に遡及加入した場合の遡及分の社会保険料は当然に給与から控除できるのか?

- 2026.03.09 ニュース

- 令和8年度施行 労働関係・社会保険改正のチェックポイント

- 2026.03.01 大野事務所コラム

- 「ビジネスと人権」はこれからの企業活動の下地―「人と人との関係性」から人事労務を考える㊺

- 2026.02.26 ニュース

- 『workforce Biz』に寄稿しました【給与からの控除に関する基本的なルールと留意点】

- 2026.02.21 これまでの情報配信メール

- 働く女性の健康管理について

- 2026.02.21 大野事務所コラム

- 食事手当は割増賃金の計算基礎に含める

- 2026.02.11 これまでの情報配信メール

- 令和8年度の年金額改定について等・労働安全衛生法及び作業環境測定法の一部を改正する法律

- 2026.02.11 大野事務所コラム

- 2026年度法改正の動向

- 2026.02.01 大野事務所コラム

- フリーランス等へのハラスメント対策を考える

- 2026.01.21 ニュース

- 『月刊不動産』に寄稿しました【定年後再雇用者の賃金】

- 2026.01.21 大野事務所コラム

- 新年のご挨拶とともに、精神障害と業務上疾病をめぐる裁決

- 2026.01.20 これまでの情報配信メール

- 令和7年賃金引上げ等の実態に関する調査について