ニュース&コラム

ニュース&コラム社会保険審査制度をご存じでしょうか?

今年からコラム担当の仲間入りをした岩澤と申します。

どうぞよろしくお願い致します。

突然ですが、皆様は社会保険審査制度をご存じでしょうか。

この制度は年金事務所や健康保険組合の決定等の処分に不服がある場合に、通常の裁判制度によらず社会保険審査官、または社会保険審査会という機関に簡易迅速に不服申し立てができるというものです。年金事務所等の処分に不服がある場合、まずは社会保険審査官に審査請求をし、その社会保険審査官の決定に不服がある場合には社会保険審査会に再審査請求をするというのが大まかな流れです。

不服申し立てができる人(請求人)は「社会保険の被保険者、事業主等」であり、不服申し立ての対象となる処分は「被保険者の資格、標準報酬、保険給付、保険料」とされています。再審査請求の結果については、社会保険審査会が何らかの答えを、「裁決」という形で示してくれます。(ちなみに、裁決の内容は「裁決集」として、誰でも閲覧可能です。本コラムの終わりに関連サイトを掲載いたします。)

この裁決の内容には事案の概要、事案の問題点、事案に対する社会保険審査会の判断がまとめられていて、社会保険上の取り扱いに対する見解が示され、実務をする上で非常に参考になります。

例えば、ある条件下の役員は社会保険上の被保険者に該当するのか否か、また特殊な月変についての解釈であったり、あるいは傷病手当金の条件である労務不能についての解釈であったり、そういったことがまとめられているのです。

私は以前から裁決の内容には注目しており、無数にある裁決の中には実務をする上で非常に有益な情報が眠っているように感じていました。ですが、裁決の文体が少々とっつきにくく、なかなか読み進めることはできませんでした。そんな中、コラム掲載という機会をいただき、テーマを考えている際に「この裁決集の要約を進めてみてはどうか」という考えが浮かびました。このテーマであれば、コラム掲載を通じて、私自身、裁決の内容の理解が深まりますし、読者の皆様へも裁決集をもう少し身近なものとしてご紹介できるかもしれないと、そんな淡い期待を抱いた次第です。

ということで、この先どう転んでいくかわかりませんが、当面の間、私のコラムでは、社会保険審査制度の「裁決集」を中心に採り上げていくことになりそうです。なお、労災関係や雇用保険関係を対象としている「労働保険審査制度」という同様の制度もありますので、こちらも射程に入れておきたいと考えています。

それでは、私が担当するコラムの記念すべき第一回目で取り上げる裁決をご紹介します。

少々古く平成18年9月29日裁決のもので、我々の業界では結構有名?な裁決となります。永年勤続者に支給する表彰金が社会保険上の賞与に該当するのか否かが審理されました。

◆永年勤続者に支給する表彰金は賞与に該当するのか?◆

≪事案の概要≫

~再審査請求までの流れ~

ある会社が社会保険事務所(現、年金事務所)の調査により、永年勤続者に支給している表彰金に対して賞与支払届の提出をしていないことを指摘されました。その指摘に従い賞与支払届を提出し標準賞与額の決定処分を受けたのですが、そのことを不服とし、社会保険審査官に対する審査請求を経て、社会保険審査会に再審査請求をしたというのが一連の流れとなります。請求人(ここでいう“ある会社”)は「当該表彰金は賞与には該当しない」と主張しました。

≪争点と照らし合わせる関係法令≫

今回の争点は当該永年勤続表彰金が社会保険上の賞与に該当しているかどうかです。では、社会保険上の賞与とはどのようなものなのでしょうか。これについて照らし合わせる関係法令と解釈は以下の通りです。

①厚生年金保険法第3条第1項第4号(賞与の定義)

賞与とは賃金、給料、俸給、手当、賞与その他いかなる名称であるかを問わず、労働者が「労働の対償」として受けるすべてのもののうち、3月を超える期間ごとに受けるものである。

②労働の対償について

①の条文中にある「労働の対償」という意味を掘り下げると、1)労働者が自己の労働を提供し、その対償とし受けるものであること、2)常時又は定期的に受け、労働者の通常の生計に充てられるものと解される。

≪永年勤続表彰金の内容≫

問題となっている表彰金は以下のような性質となっています。

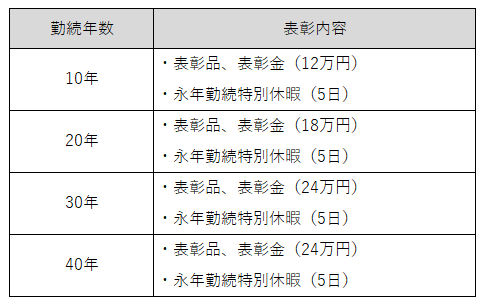

①永年勤続者の表彰は、原則として会社の創立記念日に行い、下表のとおりに表彰金が支給される。

②当該表彰金は一定の勤続年数に達した場合に、労務の内容等に関わりなく一律に支給され、反対に一定の勤続年数に達しない場合には労働の実績があったとしても一律に支給されない。

③心身のリフレッシュを図ることを目的として5日間の永年勤続特別休暇が与えられ、表彰金は休暇付与に伴う資金援助が目的となっている。

以上の事実に基づき、最終的な判断がなされました。

≪社会保険審査会の事実に基づいた判断≫

まず、社会保険審査会は当該表彰金について以下の性質であるとまとめました。

①一定の勤続年数に達した者に対して労務の内容に関係なく一律に支給されている。

②永年勤続特別休暇の付与に伴う資金援助の性質をもつものである。

③支払われる金額は社会通念上いわゆるお祝い金の範囲は超えていない。

これらの内容から総合的な判断をした結果、当該表彰金は「労働者が労働の対償として受けるもの」、あるいは「労働者の通常の生計に充てられるもの」に該当するとは言えないとの結論に至りました。

更に、勤続年数10年ごとに区切って支給されているものであり、定期的であるといっても、このような長期間にわたるものまで「3月を超える期間ごとに受けるもの」として法第3条第1項第4号が含めているとは解し難いとの判断も下されました。

以上のことから、当該永年勤続表彰金は「労働者が労働の対償として受けるもの」、「労働者の通常の生計に充てられるもの」には該当せず、これを賞与として標準賞与額の決定をした原処分は取り消されるべきであると結論付けられました。

≪私の感想及び考察≫

この裁決が社会保険の報酬(賞与を含む)の該当性を判断する上で示した「労働者が労働の対償として受けるもの」、あるいは「労働者の通常の生計に充てられるもの」というポイントは、社会保険の実務をする上で役に立ちます。実際に顧問先様から、「こういう報酬(賞与)は社会保険の報酬になりますか」などのご質問をいただいたときなどは、上記ポイントを参考にご回答させていただいています。ただ、「労働者が労働の対償として受けるもの」、と「労働者の通常の生計に充てられるもの」の両方とも該当しない報酬はほとんど見たことがありません。今回ご紹介した永年勤続表彰金は非常に特殊な報酬であると言えます。

なお、世の中の永年勤続表彰金すべてが報酬に該当しないということではありません。例えば、支給条件に「一定以上の勤務成績」という基準を設けたりすると「労働の対償」としての要素が含まれてきます。あるいは、10年ごとではなく、これがもう少し短く、例えば3年ごとに支給されるようなものの場合、また結論も変わってくるのではないでしょうか。

それから似て非なる制度として、社内表彰者に対する「功労報奨金」がありますが、こちらは会社への功労が支給条件となっているので、労働の対償と判断され、社会保険上の報酬(賞与)に該当するものと解されています。

社会保険審査会|厚生労働省

裁決例一覧

https://www.mhlw.go.jp/topics/bukyoku/shinsa/syakai/05.html

労働保険審査会|厚生労働省

裁決事案一覧

https://www.mhlw.go.jp/topics/bukyoku/shinsa/roudou/saiketu-youshi/index.html

執筆者:岩澤

岩澤 健 特定社会保険労務士

第1事業部 グループリーダー

社労士とは全く関係のない職を転々としておりましたが、最後に務めた会社が大野事務所の顧問先というご縁で入所することになりました。それからは、何もわからないまま全力で目の前の仕事に励んできました。

入所してから十数年、現在では「無理せず、楽しく、元気よく」をモットーに日々の業務と向き合っています。

数年前から、子供と一緒に始めた空手にドはまりしており、50歳までに黒帯になるという野望があります。

押忍!!

過去のニュース

ニュースリリース

- 2026.06.21 大野事務所コラム

- 退職給付金って何?

- 2026.06.12 これまでの情報配信メール

- 同一労働同一賃金に関する施行規則と告示の改正、 特定在留カード等交付申請について

- 2026.06.11 ニュース

- 「ビジネスと人権」セミナー開催のご案内

- 2026.06.11 大野事務所コラム

- 同一労働同一賃金関連の法改正動向

- 2026.06.09 ニュース

- 当事務所スタッフが労務行政主催セミナーに登壇いたします

- 2026.06.01 大野事務所コラム

- 懲戒処分における併科と二重処罰を考える

- 2026.05.29 これまでの情報配信メール

- 社会保険適用拡大特設サイトリニューアル・保険料調整制度のご案内(令和8年10月施行)

- 2026.05.28 ニュース

- 『workforce Biz』に寄稿しました【1か月単位の変形労働時間制の基本と運用上の留意点(後編:運用上の留意点)】

- 2026.05.21 大野事務所コラム

- 労災裁決例から読む~出来事は単体で評価されていない~

- 2026.05.15 ニュース

- 『月刊不動産』に寄稿しました【私傷病休職の発令】

- 2026.05.14 これまでの情報配信メール

- 労働保険年度更新に係るお知らせ・通勤手当等の非課税限度額の改正について

- 2026.05.11 大野事務所コラム

- 【令和8年度地方労働行政運営方針】

- 2026.05.01 大野事務所コラム

- 対話と議論の違い―「人と人との関係性」から人事労務を考える㊻

- 2026.04.25 これまでの情報配信メール

- 治療と就業の両立支援指針について

- 2026.04.21 大野事務所コラム

- 月給制における賃金支払基礎日数

- 2026.04.15 これまでの情報配信メール

- 障害者の法定雇用率引上げ・国民年金第1号被保険者の育児期間に係る国民年金保険料免除制度・法人の役員の被保険者資格の取扱いについて

- 2026.04.11 大野事務所コラム

- 2026年度法改正の動向(その2)

- 2026.04.01 ニュース

- 『workforce Biz』に寄稿しました【在宅勤務の労務管理について】

- 2026.04.01 大野事務所コラム

- 月給日給者の平均賃金額を考える

- 2026.03.26 これまでの情報配信メール

- 健康保険・厚生年金保険における現物給与価額の改正について・雇用保険料率、労災保険率について

- 2026.03.21 大野事務所コラム

- 労災裁決例から読む「叱責」と「パワハラ」の境界線

- 2026.03.19 ニュース

- 2026春季大野事務所定例セミナーを開催いたしました

- 2026.03.17 ニュース

- 『月刊不動産』に寄稿しました【会社のSNS対策とモニタリング】

- 2026.03.15 これまでの情報配信メール

- 子ども・子育て支援金制度について・協会けんぽの健康保険料率および介護保険料率について

- 2026.03.11 大野事務所コラム

- 社会保険に遡及加入した場合の遡及分の社会保険料は当然に給与から控除できるのか?

- 2026.03.09 ニュース

- 令和8年度施行 労働関係・社会保険改正のチェックポイント

- 2026.03.01 大野事務所コラム

- 「ビジネスと人権」はこれからの企業活動の下地―「人と人との関係性」から人事労務を考える㊺

- 2026.02.26 ニュース

- 『workforce Biz』に寄稿しました【給与からの控除に関する基本的なルールと留意点】

- 2026.02.21 これまでの情報配信メール

- 働く女性の健康管理について

- 2026.02.21 大野事務所コラム

- 食事手当は割増賃金の計算基礎に含める

- 2026.02.11 これまでの情報配信メール

- 令和8年度の年金額改定について等・労働安全衛生法及び作業環境測定法の一部を改正する法律

- 2026.02.11 大野事務所コラム

- 2026年度法改正の動向

- 2026.02.01 大野事務所コラム

- フリーランス等へのハラスメント対策を考える

- 2026.01.21 ニュース

- 『月刊不動産』に寄稿しました【定年後再雇用者の賃金】

- 2026.01.21 大野事務所コラム

- 新年のご挨拶とともに、精神障害と業務上疾病をめぐる裁決

- 2026.01.20 これまでの情報配信メール

- 令和7年賃金引上げ等の実態に関する調査について

- 2026.01.11 大野事務所コラム

- 転勤時に36協定の特別条項の発動回数は通算かリセットか?

- 2026.01.01 大野事務所コラム

- 負の影響の防止・軽減から情報開示まで―「人と人との関係性」から人事労務を考える㊹

- 2025.12.23 ニュース

- 『workforce Biz』に寄稿しました【割増賃金の計算方法】