ニュース&コラム

ニュース&コラム兼務出向時の労働保険料の考え方は?

【2026年8月3日更新】

こんにちは、大野事務所の土岐です。

4月に入り、新年度となりました。労働保険(労災保険、雇用保険)の保険料に関しても、4月から翌3月の1年を単位として計算されることになっており、労災保険はすべての労働者、雇用保険は被保険者に対して支給された賃金の総額に、その事業ごとに定められた保険料率を乗じて算定することになっているのは皆さんご存じのとおりかと思います。

この労働保険料の申告・納付は原則として6/1~7/10までとなりますが、これから集計を始める、あるいは既に集計を進めている会社様も多いのではないでしょうか。

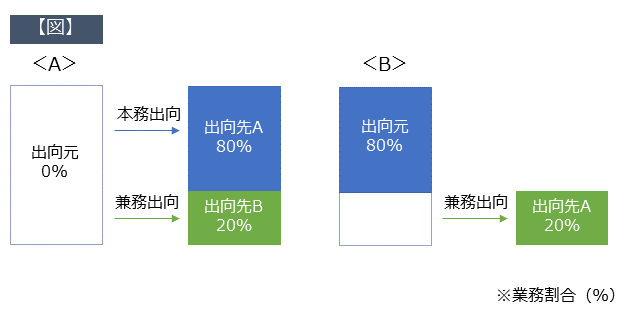

さて、労災保険料の算定に際して、出向者にかかる賃金は、出向元で賃金を支給している場合であっても労務提供先たる出向先において計上することとなり、出向元では当該出向者にかかる賃金は除いて算定することになるのは注意点の一つなのですが、今回のコラムでは、兼務出向(以下【図】参照)の場合の取り扱いについて取り上げます。

■労災保険について

お客様より、「労災保険料の算定にあたって、本務出向先および出向元(以下、本務出向先等)と兼務出向先の業務割合に応じた賃金をそれぞれ計上することでよいか」といったご質問をいただくことがあります。

労災保険料の話の前に、まずは出向者の労災保険の適用について話を整理しましょう。

通達(昭35.11.2基発932号)によれば、

「…(略)…出向先事業における出向労働者の労働の実態等に基づき、当該労働者の労働関係の所在を判断して、決定すること。」

とされています。加えて、

「出向先事業主の指揮監督を受けて労働に従事している場合には、…(略)…出向先事業主が、当該金銭給付を出向先事業の支払う賃金として、…(略)…賃金総額に含め、保険料を納付する旨を申し出た場合には当該金銭給付を出向先事業から受ける賃金とみなし、当該出向労働者を出向先事業に係る保険関係によるものとして取り扱うこと。」

とされています。

したがって、それぞれの労務提供先において労災保険の適用を受けることとするためには、それぞれの労務提供先において賃金を計上しておく必要がある、ということになります。

なお、労災事故が発生してしまった場合には、原則として事故発生時の労務提供先の労災保険を適用することとなりますが、事故の原因がいずれの労務提供先の業務なのかが明らかでない場合には、労働基準監督署が決定することになります。

では次に、本題の労災保険料の話です。結論からお伝えしますと、「出向契約等において定められた、本務出向先等および兼務出向先の労働に対するそれぞれの賃金を計上する」ということになります。

具体例として、本務出向先等と兼務出向先の労働に対して合計100万円の賃金を受ける労働者がいた場合に、労働に対する賃金および業務割合は次のとおりだったとします。

・労働に対する賃金

⇒ 本務出向先等:兼務出向先 = 80万円:20万円

・実際の業務割合

⇒ 本務出向先等:兼務出向先 = 8:2

※出向契約書等には上記の賃金額が明確に示されているものとします

この例では業務割合と賃金の割合がイコールとなっていますので、冒頭のご質問にあるとおり、結果として「業務割合に応じた」労災保険料を計上し、納付することになる、というわけです。仮に、実際の業務割合が「6:4」であったとしても、「賃金」という観点からは本務出向先等では80万円を、兼務出向先では20万円が算定対象となる、ということですね。

このように、「業務割合」という観点ではなく、「それぞれの労務提供先における労働に対する賃金」という観点で計上するということです。

以上は私が行政当局へ確認した内容なのですが、この取扱いは通達等で明文化されたものではないものの、行政内部の取扱いとして確立しているものである、ということでした。

ただ、上記のとおりにそれぞれの労務提供先の労働に応じた賃金額の詳細までを確認し、計上するのは事務処理上非常に煩雑といえるでしょう(例えば残業手当に関していえば、いずれの労務提供先の残業手当になるのかを明らかにしておくことが挙げられます)。

この点、「便宜的に業務割合に応じて」算定を行なっているのがおそらく実際のところであり、行政当局も細かいところまでは現実的に確認しきれないのではないでしょうか。

(※なお、海外派遣者に関する労災保険の特別加入については、申請した「給付基礎日額」に基づき保険料が決定します。)

■雇用保険について

雇用保険の適用に関してはいたってシンプルで、「主たる賃金を受ける適用事業所においてのみ被保険者」となります(雇用保険に関する業務取扱要領)。

したがって、出向元で賃金を受ける場合には出向元で、本務出向先等および兼務出向先のそれぞれから賃金を受ける場合には、いずれかの主たる賃金を受ける適用事業所において被保険者となり、当該適用事業所の賃金総額に計上し、保険料を算定することになります。

本日も最後までお読みいただきありがとうございました。

執筆者:土岐

土岐 紀文 特定社会保険労務士

第3事業部 部長

23歳のときに地元千葉の社労士事務所にて社労士業務の基礎を学び、その後大野事務所に入所しまして10数年になります。

現在は主にアドバイザリー業務に従事しています。お客様のご相談には法令等の解釈を踏まえたうえで、お客様それぞれに合った適切な運用ができるようなアドバイスを常に心がけております。

過去のニュース

ニュースリリース

- 2026.08.01 大野事務所コラム

- 賃金未払いに伴う遅延利息(遅延損害金)を考える

- 2026.07.28 ニュース

- 『workforce Biz』に寄稿しました【労災保険の基礎知識―業務災害と通勤災害について(前編:業務災害)】

- 2026.07.28 これまでの情報配信メール

- カスハラ対策および求職者等セクハラ対策の義務化について

- 2026.07.21 ニュース

- 『月刊不動産』に寄稿しました【採用面接時に応募者の健康状態を確認しても問題はないか】

- 2026.07.21 大野事務所コラム

- 飲み会での事故は労災になるのか ~裁決例から見る「業務性」の判断~

- 2026.07.11 大野事務所コラム

- 業務災害による休業の最初の3日間に所定休日が含まれる場合の労基法上の休業補償の考え方は?

- 2026.07.10 これまでの情報配信メール

- 労働者数50人未満の事業場にもストレスチェックが義務化されます

- 2026.07.01 ニュース

- 「ビジネスと人権」セミナー開催のご案内【2026年7月29日(水)】

- 2026.07.01 ニュース

- 当事務所スタッフが労務行政主催セミナーに登壇いたします【2026年7月29日(水)】

- 2026.07.01 大野事務所コラム

- 学ぶことを棄てる⁉ ―「人と人との関係性」から人事労務を考える㊼

- 2026.06.30 ニュース

- 『workforce Biz』に寄稿しました【健康診断について】

- 2026.06.26 これまでの情報配信メール

- 令和8年度の算定基礎届の提出について、熱中症の予防対策について

- 2026.06.21 大野事務所コラム

- 退職給付金って何?

- 2026.06.12 これまでの情報配信メール

- 同一労働同一賃金に関する施行規則と告示の改正、 特定在留カード等交付申請について

- 2026.06.11 大野事務所コラム

- 同一労働同一賃金関連の法改正動向

- 2026.06.01 大野事務所コラム

- 懲戒処分における併科と二重処罰を考える

- 2026.05.29 これまでの情報配信メール

- 社会保険適用拡大特設サイトリニューアル・保険料調整制度のご案内(令和8年10月施行)

- 2026.05.28 ニュース

- 『workforce Biz』に寄稿しました【1か月単位の変形労働時間制の基本と運用上の留意点(後編:運用上の留意点)】

- 2026.05.21 大野事務所コラム

- 労災裁決例から読む~出来事は単体で評価されていない~

- 2026.05.15 ニュース

- 『月刊不動産』に寄稿しました【私傷病休職の発令】

- 2026.05.14 これまでの情報配信メール

- 労働保険年度更新に係るお知らせ・通勤手当等の非課税限度額の改正について

- 2026.05.11 大野事務所コラム

- 【令和8年度地方労働行政運営方針】

- 2026.05.01 大野事務所コラム

- 対話と議論の違い―「人と人との関係性」から人事労務を考える㊻

- 2026.04.25 これまでの情報配信メール

- 治療と就業の両立支援指針について

- 2026.04.21 大野事務所コラム

- 月給制における賃金支払基礎日数

- 2026.04.15 これまでの情報配信メール

- 障害者の法定雇用率引上げ・国民年金第1号被保険者の育児期間に係る国民年金保険料免除制度・法人の役員の被保険者資格の取扱いについて

- 2026.04.11 大野事務所コラム

- 2026年度法改正の動向(その2)

- 2026.04.01 ニュース

- 『workforce Biz』に寄稿しました【在宅勤務の労務管理について】

- 2026.04.01 大野事務所コラム

- 月給日給者の平均賃金額を考える

- 2026.03.26 これまでの情報配信メール

- 健康保険・厚生年金保険における現物給与価額の改正について・雇用保険料率、労災保険率について

- 2026.03.21 大野事務所コラム

- 労災裁決例から読む「叱責」と「パワハラ」の境界線

- 2026.03.19 ニュース

- 2026春季大野事務所定例セミナーを開催いたしました

- 2026.03.17 ニュース

- 『月刊不動産』に寄稿しました【会社のSNS対策とモニタリング】

- 2026.03.15 これまでの情報配信メール

- 子ども・子育て支援金制度について・協会けんぽの健康保険料率および介護保険料率について

- 2026.03.11 大野事務所コラム

- 社会保険に遡及加入した場合の遡及分の社会保険料は当然に給与から控除できるのか?

- 2026.03.09 ニュース

- 令和8年度施行 労働関係・社会保険改正のチェックポイント

- 2026.03.01 大野事務所コラム

- 「ビジネスと人権」はこれからの企業活動の下地―「人と人との関係性」から人事労務を考える㊺

- 2026.02.26 ニュース

- 『workforce Biz』に寄稿しました【給与からの控除に関する基本的なルールと留意点】

- 2026.02.21 これまでの情報配信メール

- 働く女性の健康管理について