ニュース&コラム

ニュース&コラム兼務出向時に出向元・先で異なる労働時間制度の場合、36協定上の時間外労働はどう考える?

こんにちは、大野事務所の土岐です。

前回は出向元・先のいずれも変形労働時間制やフレックスタイム制などの労働時間制は適用しない前提の場合の時間外労働の考え方についてご紹介しました。今回は、出向元では月・火・水の週3日勤務でフレックスタイム制(清算期間は1ヵ月)が適用され、出向先では木・金の週2日勤務で変形労働時間制等を適用しない原則の労働時間制(定時勤務)となる場合を例に考えてみます。

副業・兼業の場合の労働時間通算の考え方は示されている

通達等では兼務出向の場合の取扱いについて具体的に述べられていない点は前回お伝えした通りです。ではいずれを拠り所とするかということになるわけですが、厚生労働省が示している「『副業・兼業の促進に関するガイドライン』Q&A(以下、Q&A)」および「副業・兼業における労働時間時間の通算について」の資料が参考になります(副業・兼業における労働時間の通算の考え方については以下の過去のコラムをご参照ください)。

・2020年9月16日 副業・兼業者の労働時間通算は可能か?

・2021年11月17日 【副業・兼業】労働時間制度が異なる場合の労働時間の通算方法は?

副業・兼業の場合の考え方に当てはめると?

Q&Aで述べられている「フレックスタイム制でない事業場における労働時間の通算の考え方」によれば、「固定的な時間」と、「変動的な時間」に分けて考え、労働時間の通算は次の順序で行うことが述べられています。

|

(1)フレックスタイム制の事業場における労働時間の通算の考え方(清算期間が1ヵ月以内の場合) ①自らの事業場(A事業場)における清算期間における法定労働時間の総枠の範囲内までの労働時間について「固定的な労働時間」とし、 ②次に、当該清算期間中の他の事業場(B事業場)における「固定的な労働時間」(所定労働時間など、各労働時間制度において固定的なものと捉える労働時間)を、「固定的な労働時間」として通算し、 ③次に、当該清算期間中の他の事業場(B事業場)における「変動的な労働時間」(所定外労働時間など、各労働時間制度において変動的なものと捉える労働時間)を、「変動的な労働時間」として通算し、 ④最後に、自らの事業場(A事業場)における清算期間における法定労働時間の総枠を超えた労働時間を、「変動的な労働時間」として通算する |

|

(2)フレックスタイム制でない事業場における労働時間の通算の考え方① ①フレックスタイム制の事業場(A事業場)における1日・1週間の所定労働時間を、清算期間における法定労働時間の総枠の1日・1週分(1日8時間・1週40時間)であると仮定して、フレックスタイム制の事業場(A事業場)における労働時間について1日8時間・1週40時間を「固定的な労働時間」とし、 ②次に、自らの事業場(B事業場)における「固定的な労働時間」(所定労働時間など、各労働時間制度において固定的なものと捉える労働時間)を、法定外労働時間として通算し、 ③次に、自らの事業場(B事業場)における「変動的な労働時間」(所定外労働時間など、各労働時間制度において変動的なものと捉える労働時間)を、法定外労働時間として通算し、 ④最後に、フレックスタイム制の事業場(A事業場)における清算期間における法定労働時間の総枠を超えた時間を通算する |

ただ、Q&Aでは次の通りとされており、必ずしも上記の方法による必要はないことが述べられています。

|

(3)フレックスタイム制でない事業場における労働時間の通算の考え方② B事業場において、 ・使用者Bが、副業・兼業を行う労働者のA事業場における日ごとの労働時間を把握しており、 ・A事業場における日ごとの労働時間とB事業場における労働時間を通算しても法定労働時間の枠に収まる部分が明確となっている場合にまで、使用者Bが、B事業場における時間外労働の上限規制の遵守や割増賃金の支払を行うに当たり、A事業場における労働時間を1日8時間・1週 40 時間の前提で行うことまでを求めるものではなく、副業・兼業を行う労働者のA事業場における日ごとの労働時間と自らの事業場における日ごとの労働時間を通算して法定労働時間内に収まる部分の労働時間について、自らの事業場における時間外労働とは扱わず割増賃金を支払わないこととすることは差し支えありません。

ただし、このように、使用者Bが、労働者のA事業場における実際の労働時間を用いて、労働時間の通算を行うこととした場合、フレックスタイム制の清算期間の範囲内においては、全てその方法で行う必要があり、「労働者からの申告等によって把握したA事業場における実際の労働時間が8時間未満の場合には実際の労働時間を用いて通算し、8時間を超える場合には1日8時間と仮定して通算を行う」ということは認められません。 |

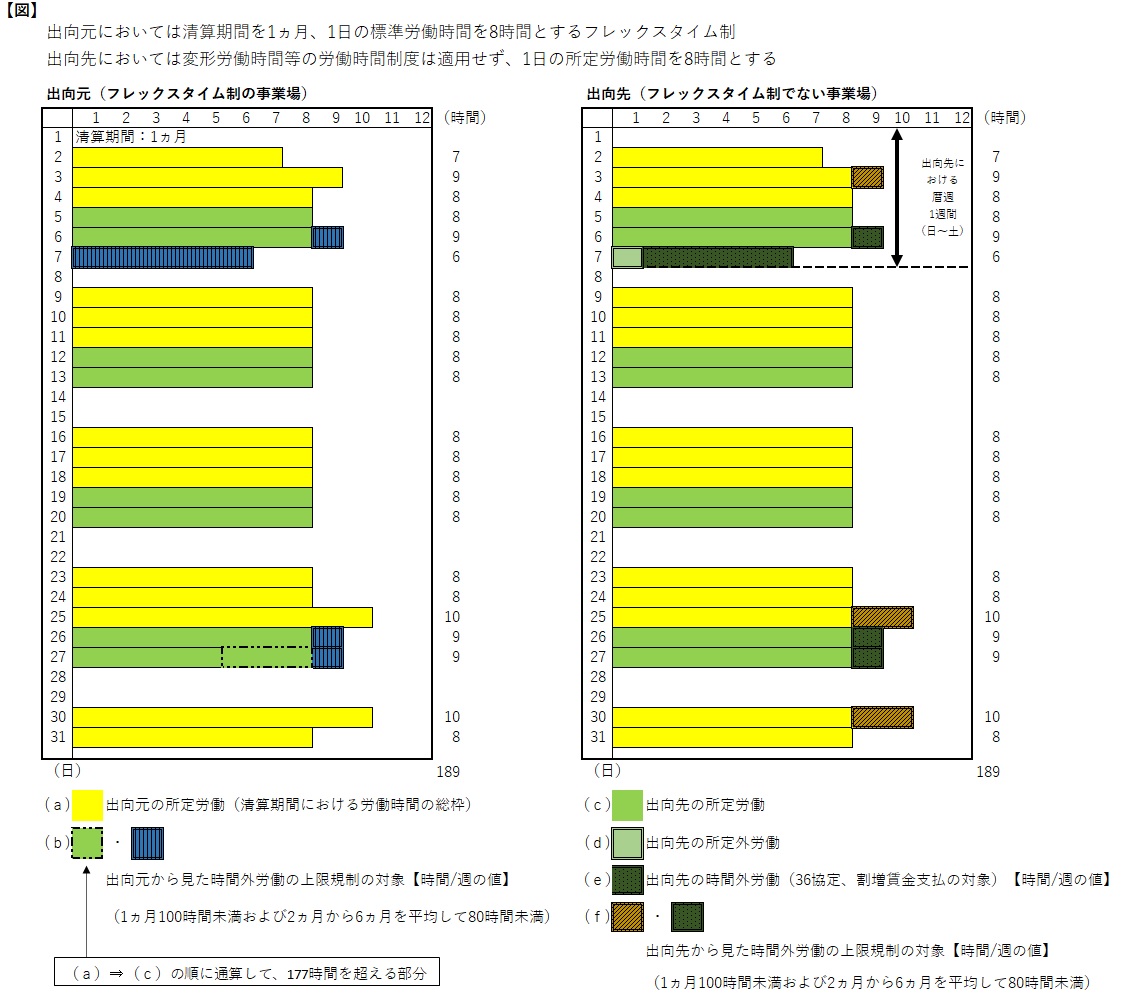

さて、今回のケースに当てはめて考えますと、兼務出向の場合には割増賃金の支払いや健康管理の観点から、出向元・先の各日の労働時間は把握できるものと思われます。というわけで(1)および(3)の考え方に基づき具体例を考えてみましたところ、以下【図】の通りの整理となりました。なお、暦が31日の月になりますが、ここでは出向元(フレックスタイム制の適用事業場)の法定労働時間の総枠を177時間と考えることにします。

まず、出向元(フレックスタイム制の適用事業場)においては、上記(1)–①の通り、清算期間における法定労働時間の総枠の範囲内(この例では177時間)までは「固定的な労働時間」としてカウントするのが最優先となりますので、出向元における36協定上の時間外労働は発生しません。

次に、出向先(フレックスタイム制の適用でない事業場)においては、上記(3)の通り、出向元の日ごとの労働時間を把握しているという前提から、出向先の36協定上の時間外労働および割増賃金の支払いの対象となるのは、(e)の部分になると考えられます。

この例を見る限りでは、出向元において1日15時間、月12日(月180時間)といった働き方でない限り、出向元では36協定上の時間外労働が発生することは想定しにくいと考えられます(なお、割増賃金の取扱いについては、賃金規程等の定めるところによります)。また、出向先で1日8時間、1週40時間を超える時間外労働手当を支払えば、法令上の問題はなさそうです。

ただし、出向元・先のいずれも、時間外・休日労働数を合算して1ヵ月100時間未満および2ヵ月から6ヵ月を平均して80時間未満とする労働時間の上限規制に関しては、当該出向者個人に及ぶ点に注意が必要です。具体的には、(b)・(f)の部分が該当し、この例では出向元は12時間、出向先は13時間ということになります。なお、時間数が異なるのは、適用される労働時間制度が異なることによります。すなわち、出向元においては177時間を超える部分を、出向先では1日8時間、1週40時間を超える部分を上限規制の対象となる時間外労働と捉えるということです。

まとめ

いかがでしたでしょうか。

毎月個別に検証していくのは現実的に難しいでしょうから、出向元・先のいずれもフレックスタイム制に揃えるか、フレックスタイム制を解除して、原則の労働時間制度により管理するのがシンプルだと思います。ただ、労働者側からはフレックスタイム制が適用されない労働時間制度の変更は不利益となり得ますので、始業・終業時刻の繰上げ・繰下げといったスライド勤務・時差勤務を採用することや、出向手当の増額などで対応する方法が考えられるところです。

なお、以上の整理についていくつかの労基署に電話確認してみましたところ、認識に概ね相違はない旨(特に図に関しては直接確認を受けたものではないので、認識に全く相違はないとの明言はできませんということです)の見解を得ましたが、筆者なりの解釈となりますことを添えまして、今回のコラムの結びとさせていただきます。

本日も最後までお読みいただきありがとうございました。

<参考URL>

■厚生労働省 在籍型出向『基本がわかる』ハンドブック 第2版

https://www.mhlw.go.jp/content/000739527.pdf

■厚生労働省 「副業・兼業の促進に関するガイドライン」Q&A

https://www.mhlw.go.jp/content/11200000/000964082.pdf

■厚生労働省 副業・兼業における労働時間の通算について

https://www.mhlw.go.jp/content/11200000/001079959.pdf

執筆者:土岐

土岐 紀文 特定社会保険労務士

第3事業部 部長

23歳のときに地元千葉の社労士事務所にて社労士業務の基礎を学び、その後大野事務所に入所しまして10数年になります。

現在は主にアドバイザリー業務に従事しています。お客様のご相談には法令等の解釈を踏まえたうえで、お客様それぞれに合った適切な運用ができるようなアドバイスを常に心がけております。

過去のニュース

ニュースリリース

- 2026.07.11 大野事務所コラム

- 業務災害による休業の最初の3日間に所定休日が含まれる場合の労基法上の休業補償の考え方は?

- 2026.07.01 大野事務所コラム

- 学ぶことを棄てる⁉ ―「人と人との関係性」から人事労務を考える㊼

- 2026.06.30 ニュース

- 『workforce Biz』に寄稿しました【健康診断について】

- 2026.06.26 これまでの情報配信メール

- 令和8年度の算定基礎届の提出について、熱中症の予防対策について

- 2026.06.21 大野事務所コラム

- 退職給付金って何?

- 2026.06.12 これまでの情報配信メール

- 同一労働同一賃金に関する施行規則と告示の改正、 特定在留カード等交付申請について

- 2026.06.11 ニュース

- 「ビジネスと人権」セミナー開催のご案内

- 2026.06.11 大野事務所コラム

- 同一労働同一賃金関連の法改正動向

- 2026.06.09 ニュース

- 当事務所スタッフが労務行政主催セミナーに登壇いたします

- 2026.06.01 大野事務所コラム

- 懲戒処分における併科と二重処罰を考える

- 2026.05.29 これまでの情報配信メール

- 社会保険適用拡大特設サイトリニューアル・保険料調整制度のご案内(令和8年10月施行)

- 2026.05.28 ニュース

- 『workforce Biz』に寄稿しました【1か月単位の変形労働時間制の基本と運用上の留意点(後編:運用上の留意点)】

- 2026.05.21 大野事務所コラム

- 労災裁決例から読む~出来事は単体で評価されていない~

- 2026.05.15 ニュース

- 『月刊不動産』に寄稿しました【私傷病休職の発令】

- 2026.05.14 これまでの情報配信メール

- 労働保険年度更新に係るお知らせ・通勤手当等の非課税限度額の改正について

- 2026.05.11 大野事務所コラム

- 【令和8年度地方労働行政運営方針】

- 2026.05.01 大野事務所コラム

- 対話と議論の違い―「人と人との関係性」から人事労務を考える㊻

- 2026.04.25 これまでの情報配信メール

- 治療と就業の両立支援指針について

- 2026.04.21 大野事務所コラム

- 月給制における賃金支払基礎日数

- 2026.04.15 これまでの情報配信メール

- 障害者の法定雇用率引上げ・国民年金第1号被保険者の育児期間に係る国民年金保険料免除制度・法人の役員の被保険者資格の取扱いについて

- 2026.04.11 大野事務所コラム

- 2026年度法改正の動向(その2)

- 2026.04.01 ニュース

- 『workforce Biz』に寄稿しました【在宅勤務の労務管理について】

- 2026.04.01 大野事務所コラム

- 月給日給者の平均賃金額を考える

- 2026.03.26 これまでの情報配信メール

- 健康保険・厚生年金保険における現物給与価額の改正について・雇用保険料率、労災保険率について

- 2026.03.21 大野事務所コラム

- 労災裁決例から読む「叱責」と「パワハラ」の境界線

- 2026.03.19 ニュース

- 2026春季大野事務所定例セミナーを開催いたしました

- 2026.03.17 ニュース

- 『月刊不動産』に寄稿しました【会社のSNS対策とモニタリング】

- 2026.03.15 これまでの情報配信メール

- 子ども・子育て支援金制度について・協会けんぽの健康保険料率および介護保険料率について

- 2026.03.11 大野事務所コラム

- 社会保険に遡及加入した場合の遡及分の社会保険料は当然に給与から控除できるのか?

- 2026.03.09 ニュース

- 令和8年度施行 労働関係・社会保険改正のチェックポイント

- 2026.03.01 大野事務所コラム

- 「ビジネスと人権」はこれからの企業活動の下地―「人と人との関係性」から人事労務を考える㊺

- 2026.02.26 ニュース

- 『workforce Biz』に寄稿しました【給与からの控除に関する基本的なルールと留意点】

- 2026.02.21 これまでの情報配信メール

- 働く女性の健康管理について

- 2026.02.21 大野事務所コラム

- 食事手当は割増賃金の計算基礎に含める

- 2026.02.11 これまでの情報配信メール

- 令和8年度の年金額改定について等・労働安全衛生法及び作業環境測定法の一部を改正する法律

- 2026.02.11 大野事務所コラム

- 2026年度法改正の動向

- 2026.02.01 大野事務所コラム

- フリーランス等へのハラスメント対策を考える

- 2026.01.21 ニュース

- 『月刊不動産』に寄稿しました【定年後再雇用者の賃金】

- 2026.01.21 大野事務所コラム

- 新年のご挨拶とともに、精神障害と業務上疾病をめぐる裁決